Производитель в экономике

1. Предпринимательство, предприятие, фирма

Предпринимательство - это:

2. Классификация предпринимательской деятельности

6. Выручка, прибыль

Если из бухгалтерской прибыли вычесть внутренние издержки, мы получим экономическую прибыль.

1. Предпринимательство, предприятие, фирма

Предпринимательство - это:

- Деятельность по соединению природных, трудовых и капитальных ресурсов в процессе производства и последующей продажи товаров и услуг с целью получения прибыли.

- Самостоятельная, инициативная деятельность граждан и их объединений, осуществляемая на свой страх и риск и под свою имущественную ответственность, направленная на получение прибыли

Предприятие — это экономический агент, который владеет собственностью, производит товары и услуги, имеет доходы и расходы.

Предприятие может быть:

- коллективным

- индивидуальным.

Коллективным, организованным предпринимательством занимаются фирмы. Фирма — коммерческая организация, приобретающая экономические ресурсы для производства и продажи товаров и услуг с целью получения прибыли.

Фирма является юридическим лицом. Юридическое лицо характеризуется следующими признаками:

• имеет обособленное имущество;

• отвечает по своим обязательствам этим имуществом;

• имеет имущественные права и обязанности;

• может быть истцом и ответчиком в суде;

• имеет самостоятельный баланс (смету) и собственный расчётный счёт.

Фирма как экономический агент, занимающийся производством, отвечает на основные вопросы экономики:

• Что производить? (Фирма выбирает такой перечень товаров и услуг, при производстве которого она получит максимальную прибыль.)

• Как производить? (Фирма организует производство наиболее эффективно.)

• Для кого производить? (Фирма изучает особенности спроса потребителей и корректирует производство таким образом, чтобы наиболее полно удовлетворить спрос и максимизировать свою прибыль.)

2. Классификация предпринимательской деятельности

По субъектам хозяйственной деятельности:

1. юридического лица

2. физического лица

По целям деятельности:

1. коммерческая

2. некоммерческая

По видам деятельности или по назначению

1. производственная

(осуществляет производство любой направленности: материальное, интеллектуальное, творческое.)

(осуществляет производство любой направленности: материальное, интеллектуальное, творческое.)

2. коммерческая

(состоит в продаже предпринимателем готовых товаров, приобретённых им у других людей)

3. посредническая

(характеризуется тем, что предприниматель способствует нахождению продавцом покупателя, и наоборот, и заключению между ними сделки купли-продажи)

4. финансовая

(представляет собой особый вид предпринимательства, в котором в качестве предмета купли-продажи выступают деньги, иностранная валюта, ценные бумаги, продаваемые покупателю или предоставляемые в кредит)

5. страховая

(заключается в том, что предприниматель-страховщик за определённую плату гарантирует страхователю компенсацию ущерба имуществу, причинения вреда здоровью и даже потери жизни в результате непредвиденного (страхового) случая)

..и т.д.

По количеству собственников

1. индивидуальная (это любая созидательная деятельность одного человека и его семьи)

2. коллективная (любая созидательная деятельность коллектива людей)

По числу занятых, по объему продаж

1. мелкая (до 100 чел.)

2. средняя (от 100 до 500 чел.)

3. крупная (более 500 чел.)

Более подробно:

Основа классификации

|

Наименование формы

|

Её сущность

|

Признак объектов предпринимательства

|

Малая (до 50 человек)

|

Франчайзинг (от франц.franchise — льготный) — система мелких частных фирм, которые заключают контракт на право использования марки крупной фирмы и организацию деятельности на определённой территории и в определённой форме.

Венчурная фирма (от англ.venture — рисковать) — коммерческая организация, которая делает бизнес на инновациях, занимается разработкой научных исследований для их дальнейшего завершения.

|

Средняя (от 100 до 500 человек)

|

Конкурирует с мелким и крупным бизнесом, довольно непрочен, стабильными являются только фирмы-монополисты, выпускающие продукцию, на которую имеется постоянный спрос.

| |

Крупный бизнес(несколько тысяч человек (более 500 человек))

|

более прочен, чем мелкий и средний, монопольное положение на рынке предоставляет возможность производить дешёвую и массовую продукцию.

|

3. Организационные формы ведения бизнеса

Тип фирмы

|

Индивидуальное, или частное предпринимательство

|

Бизнес, владельцем которого является один человек. Он несёт неограниченную имущественную ответственность, и у него невелик капитал.

|

Товарищество,или партнёрство

|

Бизнес, которым владеют два и более человека. Они принимают совместные решения и несут личную имущественную ответственность за ведение дела.

| |

Кооператив

|

Похож на партнёрство, но имеет большее число пайщиков.

| |

Корпорация

|

Совокупность лиц, объединённых для совместной предпринимательской деятельности. Право на собственность корпорации разделено на части по акциям, поэтому владельцы корпораций называются держателями акций, а сама корпорация — акционерным обществом (АО).

|

4. Организационно-правовые формы предпринимательской деятельности

5. Финансирование

Финансирование - обеспечение финансовыми ресурсами (денежными средствами)

Финансирование - обеспечение финансовыми ресурсами (денежными средствами)

Основа стратегии финансирования бизнеса заключается в разработке схем финансирования исходя из индивидуальных особенностей бизнеса и влияющих на него факторов.

Источники финансирования бизнеса

| |

Внутренние

|

Внешние

|

1) Накопленная прибыль.

2) Амортизация (стоимость замены изношенного оборудования).

3) Доходы от собственности.

4) Дополнительные вложения.

|

1) Банковский кредит.

2) коммерческий (торговый) или кредиторская задолженность (долг предприятия перед другими).

3) Продажа акций и облигаций.

4) Бюджетные средства.

|

6. Выручка, прибыль

Выручка фирмы - это стоимость всей произведенной продукции

Прибыль - это средств, которые остаются у предпринимателя после оплаты всей выручки

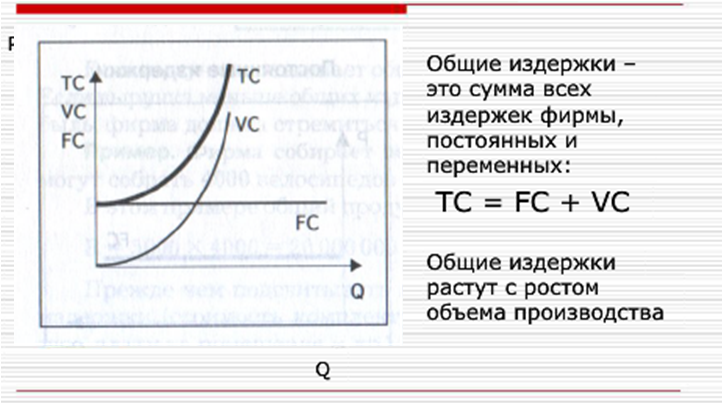

7. Издержки фирмы

Издержки фирмы - это денежная оценка затрат всех факторов,

участвующих в производстве готовой продукции

Виды издержек фирмы:

- Постоянные издержки (FC)

- Переменные издержки (VC)

- Общие издержки (TC)

- Средние общие издержки (AC)

- Средние постоянные издержки (AFC)

- Средние переменные издержки (AVC)

Таким образом, прибыль фирмы зависит от количества произведённой продукции и соотношения цены товара и средних издержек:

• если цена товара превышает средние издержки на производство этого товара, то фирма получает прибыль;

• если цена товара не покрывает издержек, то фирма несёт убытки;

• если цена товара равна средним издержкам, то прибыль фирмы равна нулю, вся выручка от продажи товара уходит на оплату затрат фирмы.

Предельные (маржинальные) издержки (MC - marginal

cost) - приращение общих издержек, вызванное увеличением

производства на очередную единицу продукции.

Предельные издержки показывают, во сколько

обойдется фирме увеличение объема выпуска продукции на единицу. Они решающим

образом влияют на выбор фирмой объема производства, т.к. это именно тот

показатель, на который фирма может воздействовать.

МС =

∆ТС/ ∆Q

Периоды:

мгновенный период - период, в течение которого одни факторы являются постоянными, а другие —

переменными (фирма вообще ничего не успевает изменить);

краткосрочный период — период, в течение

которого одни факторы являются постоянными, а другие — переменными;

долгосрочный период — период, в

течение которого все факторы производства являются переменными.

Правило максимизации

рынка:

MR = MC,

где MR – маржинальная выручка

где MR – маржинальная выручка

Издержки:

Внешние (бухгалтерские, явные)

·

фирма тратит на ресурсы, которых у нее нет, но они ей нужны, т.е. все реальные, фактические расходы в

денежной форме

·

определяются

суммой расходов предприятия на оплату покупаемых факторов производства со

стороны.

·

примеры:

1.

арендная плата

2.

кредит

3.

заработная плата рабочих

4.

затраты на сырьё

Внутренние (экономические, неявные)

·

Это затраты фирмы на уже имеющиеся ресурсы

(собственные ресурсы), это не только

фактические затраты в денежной форме, но и неоплаченные издержки; связанные с

упущенной возможностью самого оптимального применения этих ресурсов.

·

определяются

стоимостью ресурсов находящихся в собственности данного предприятия.

·

примеры:

1.

упущенные проценты по вкладу в банке

упущенная заработная плата

Если из совокупной

выручки вычесть внешние издержки, мы получаем бухгалтерскую

прибыль - учитывает внешние

издержки, но не учитывает внутренние.

Бухг. П

= TR – TCбух.

Экон. П = TR – TCэкон.

В отличие от

бухгалтерской, экономическая прибыль учитывает и внешние, и внутренние

затраты.

·

если экон. П = 0, то

это нормально

·

если экон. П < 0,

то нужно сворачивать бизнес

Нормальная прибыль появляется в том случае, когда общая выручка предприятия

или фирмы равна общим затратам, исчисляемые как альтернативные. Минимальный

уровень прибыльности – когда предпринимателю выгодно вести бизнес. «0» -

нулевая экономическая прибыль.

Экономическая прибыль (чистая)

– её наличие означает, что на данном предприятии ресурсы используются более

эффективно.

Бухгалтерская прибыль превышает

экономическую на величину неявных затрат. Экономическая прибыль служит

критерием успеха предприятия.

Её наличие или отсутствие является стимулом

привлечения дополнительных ресурсов или перехода их в другие сферы

использования

Комментариев нет:

Отправить комментарий